[2025년 중개형 ISA 수수료 비교]

ISA 계좌는 크게 세 가지 유형으로 나뉘는데요.

- 신탁형: 예금 및 RP 중심, 안정형 투자에 적합

- 일임형: 자산운용사가 알아서 운용, 간편하지만 수수료 높음

- 중개형: 내가 직접 주식, ETF 등 다양한 자산을 매매 가능

중개형 ISA 계좌는 아래와 같은 몇 가지 장점을 갖고 있습니다.

- 운용 수수료 없음 (단, 매매 수수료는 있음)

- 국내 주식, ETF, 채권, 리츠, 파생상품 등 투자 가능

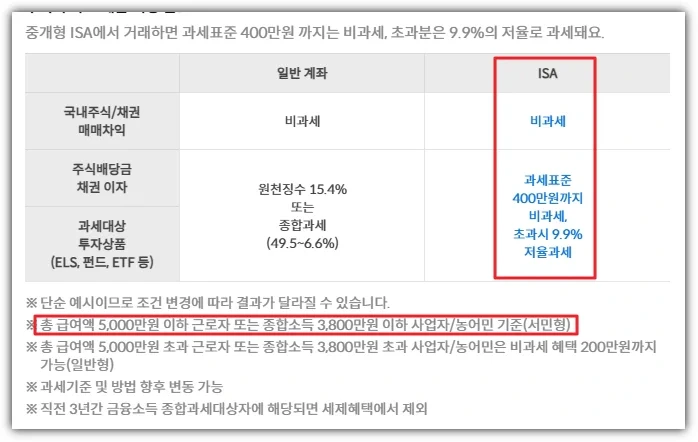

- 세제 혜택 적용 (일반형 200만 원, 서민형 400만 원까지 비과세), 초과분 9.9% 저율 과세

- 손익 통산 혜택, 수익과 손실을 상계 처리하여 세금 절감 효과

- 향후 연금계좌로 이전 시, 추가 세액공제 혜택 활용 가능 (연간 세액공제 최대 300만 원 추가, 최대 공제 1,200만 원)

- 투자 상품 선택권이 넓음

- 매매 시점과 종목 선택을 스스로 조정 가능 -> 유연한 투자 가능

- 자율 출금 가능 : ISA -> 연금계좌 이전할 때 비과세 이월분 출금 자유

1.중개형ISA 만들기

- 모든 금융사 통틀어 1인 1계좌만 만들 수 있어요.

2. 만기까지 꾸준히 투자

- 의무 가입 기간 3년이 지나면 언제든 해지할 수 있어요.

- 연간 2천만 원까지 납입할 수 있는데요. 연간 한도를 못 채우면 다음 해로 그 한도가 이월돼요. (올해 2천만 원 한도 중 1천만 원만 넣었다면, 내년에는 3천만 원까지 넣을 수 있는 거예요) 3년 간 총 6천만 원까지 납입할 수 있어요.

※ 올해 납입 한도가 연간 2천만 원에서 4천만 원으로, 누적 1억원에서 2억원으로 늘어날 예정이에요.

- 중간에 돈을 빼고 싶다면 원금 범위 내에서만 뺄 수 있고, 해당 금액은 다시 납입할 수 없어요. ISA 계좌로 얻은 수익은 의무 가입 기간 끝나기 전까지 뺄 수 없답니다.

- 중도에 해지한다면 소득에 대한 부분은 일반 세율이 적용되니, ISA 절세 계좌를 활용한 의미가 사라집니다.

3. 3년 후 해지

- ISA 계좌 내에 있던 금융 상품을 모두 해지해요.

- 손익통산 후 200만 원까지 비과세(서민형은 400만원) 혜택을 받아요. 그 이상 부분은 9.9%의 낮은 금리(일반과세 세율은 15.4%)로 분리과세 혜택을 받을 수 있습니다.

※ 손익통산은 수익과 손실을 합쳐서 한꺼번에 정산하는 방식인데요. 펀드에서 600만 원 수익, 국내 주식에서 200만 원 손실일 경우, 일반 계좌에선 펀드 600만 원 수익에 대한 세금을 매기고, 국내 주식 200만 원 손실에 대한 세금은 안 매겨요. 둘을 합치면 사실상 400만 원 수익인데, 600만 원에 대한 세금을 매기니 뭔가 좀 이상하죠. ISA 계좌에서는 ‘손익통산’을 해주기 때문에 순소득 400만 원에 대한 세금을 매기게 됩니다. (서민형은 완전 비과세가 적용되는 거고요) 절세 효과가 꽤 커요.

일반 계좌 vs. ISA 계좌 세금 비교

- 일반 계좌 세금은? 수익금 600만원 x 15.4% = 92만 4천 원

- ISA 세금은?

- 1) 일반형: 순소득 400만 원(수익 600만 원 - 손실 200만 원) - 비과세 혜택 200만 원 = 200만원 x 9.9% = 19만 8천 원 💰 72만 6천원 절세 효과

- 2) 서민형/농어민: 순소득 400만 원(수익 600만 원 - 손실 200만 원) - 비과세 혜택 400만 원 = 0원 💰92만 4천 원 절세 효과

- ※ 서민형 가입 요건은 직전 연도 총 급여 5천만 원 이하 근로자 또는 종합소득금액 3,800만 원 이하 사업자예요.

- ※ 비과세 혜택이 200만 원에서 500만 원(서민형은 400만 원에서 1천만 원)으로 늘어날 예정이에요.

- 해지 후 60일 이내에 연금저축 계좌 혹은 IRP 같은 연금 계좌로 보내면, 10% 금액(최대 300만 원)만큼 세액공제 추가로 받을 수 있어요.

4. ISA 재가입하고 1번부터 다시 반복

- 3년 만기 후 다시 ISA 가입해서, 납입 한도와 세제 혜택을 새롭게 받는 게 유리해요.

참고